En unos meses gran parte de los edificios con calefacción central deberán tener instalados contadores o repartidores de costes de calefacción. Así lo establece el Real Decreto 736/20 por el que se regula la contabilización de los consumos individuales de calefacción, que entró en vigor el pasado mes de agosto.

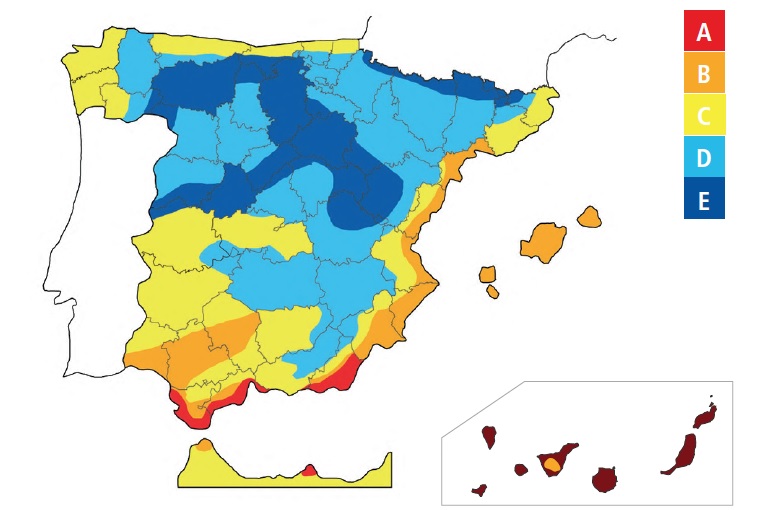

La aplicación del Real Decreto 736/20 afectará a todos los inmuebles que no estén exentos de la obligación, por no ser la instalación de los equipos rentable o técnicamente viable, y se hará de manera gradual, atendiendo a la zona climática en la que se ubiquen los mismos.

¿Cómo saber la viabilidad económica y técnica de la instalación?

Para considerar la rentabilidad económica de la instalación de contadores o repartidores de costes de calefacción la amortización de la inversión no podrá superar los cuatro años. Se trata de saber, mediante un cálculo muy simple, si un edificio tiene la obligación o no de instalar dispositivos de medición de consumos.

La fórmula para calcular el plazo de amortización es la siguiente:

Importe de la inversión / Ahorro neto anual = Plazo amortización

A modo de resumen, la instalación de equipos de medición y la adaptación de la instalación central térmica será rentable en dos casos:

- Cuando se encuentre en las zonas climáticas C, D o E

- Cuando la inversión a realizar pueda ser amortizada en un plazo inferior a 4 años. Si fuera mayor resultaría exenta por falta de rentabilidad económica.

En cuanto a la viabilidad técnica, es importante señalar que solo las empresas mantenedoras o instaladoras debidamente habilitadas por el RITE – como Ullastres – podrán certificar la viabilidad de la instalación térmica de su edificio.

Los sistemas de distribución monotubos en serie para más de un usuario, los ventiloconvectores y los aerotermos están exentos de instalar contadores o repartidores de costes.

Cuando exista una exclusión, ya sea por razones técnicas o económicas, la empresa mantenedora de la instalación emitirá gratuitamente un Certificado de Exclusión (según modelo Anexo II del R.D.), junto a una Declaración Responsable (según modelo Anexo V del R.D), que será entregado por los titulares de la instalación al órgano competente de la Comunidad Autónoma donde esté ubicada la instalación centralizada.

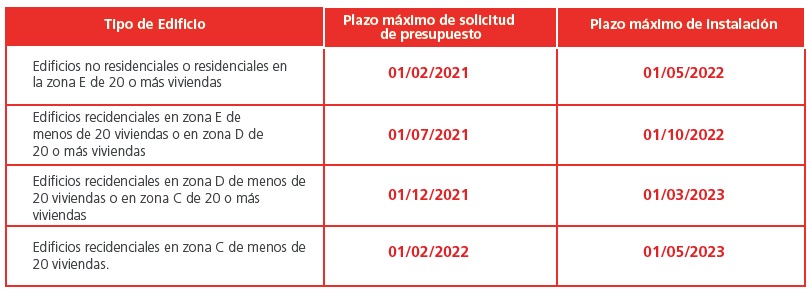

Plazos para instalar los equipos de medición

El Real Decreto 736/20 ha establecido un calendario gradual para el cumplimiento de sus obligaciones que alcanza el año 2022, de modo que no será necesario realizar la instalación en el próximo invierno 2020-2021. En concreto, la norma establece dos plazos: primero, la fecha límite para obtener al menos un presupuesto estandarizado; y, segundo, la fecha límite para tener activa la instalación, que será siempre 15 meses después.

Según en qué zona climática se encuentre su edificio, el calendario es el siguiente: